Учет аренды основных средств: проводки

Аренда основных средств – это передача объекта во временное пользование. Арендодатель передает арендатору основное средство по договору аренды. Срок аренды может быть любой: менее года – краткосрочная аренда, более года – долгосрочная аренда.

Договор аренды может предусматривать переход права собственности на арендуемое основное средство.

Как происходит бухгалтерский учет аренды основных средств у арендодателя и арендатора, какие проводки должны отразить обе стороны. Как учитываются расходы на ремонт и реконструкцию арендованного объекта?

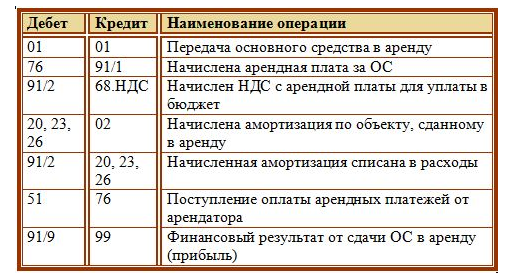

Бухгалтерский учет аренды ОС у арендодателя

Если процесс передачи в аренду основных средств – это обычный вид деятельности предприятия, то используется счет 90 «Продажи».

Все расходы, связанные с передачей объекта основных средств в аренду, собираются по дебету счетов учета затрат (20, 23, 26, 44). После чего в конце месяца списываются одной суммой в дебет сч. 90 проводкой Д90/2 К20, 23, 26, 44. В качестве расходов может выступать амортизация, которую арендодатель продолжает начислять каждый месяц, или расходы на ремонт, если он выполняется арендодателем.

Все доходы, связанные с передачей объекта в аренду, отражаются по кредиту сч. 90, в частности, это поступающие арендные платежи, проводка Д76 К90/1.

По окончании отчетного период на сч. 90 определяется финансовый результат, прибыль или убыток, которые отражается на сч. 99.

Если передача ОС в аренду – это разовая операция, то для отражения арендных операций используется счет 91 «Прочие доходы и расходы».

Расходы по объектам, сданным в аренду, отражаются по дебету сч. 91, доходы в виде арендных платежей по кредиту сч. 91.

Арендные платежи должны включать НДС, поэтому арендодатель должен начислить НДС с полученных платежей (проводка Д91/2 (90/2) К68) и уплатить его в бюджет.

Проводки, которые выполняются в бухгалтерском учета арендодателя:

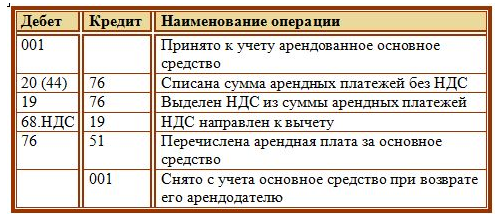

Бухгалтерский учет у арендатора

Амортизацию по арендованным ОС организация не начисляет.

Арендные платежи, которые платит организация списываются в счета учета расходов по обычным видам деятельности проводкой Д20 (44) К76.

Арендные платежи включают в себя НДС, поэтому арендатор имеет право выделить НДС и направить его к вычету (проводки Д19 К76 и Д68.НДС К19).

Уплата арендных платежей арендодателю отражается проводкой Д76 К51.

При возврате арендуемого имущества, оно снимается с забалансового счета 001 (К001).

Проводки по учету арендованных основных средств у арендатора:

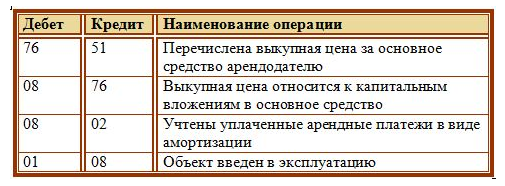

Выкуп арендатором арендованного основного средства

Как обычно, при поступлении основного средства на баланс предприятия все расходы, связанные с его поступлением собираются на 08 счете. Так и в этом случае.

Выкупная стоимость, которую организация заплатила арендодателю за основное средств, взятое ранее в аренду, относится к капитальным вложениям в это основное средство и отражается на 08 счете (проводка Д08 К76).

Уплаченные ранее арендные платежи также относятся к вложениям в основное средств и также отражаются на 08 счете. Эти платежи будут считаться начисленной амортизацией по объекту, проводка имеет вид Д08 К02.

После чего объект вводится в эксплуатацию проводкой Д01 К08.

Проводки при выкупе арендованного основного средства:

Ремонт арендованного ОС

Текущий ремонт может быть проведен самим арендатором за свой счет, тогда все расходы на ремонт списываются на счета учета затрат по обычным видам деятельности. В качестве расходов могут выступать потраченные материалы (проводка Д20 (44) К10), зарплата работников организации, занятых в ремонте (проводка Д20 (44) К70), услуги сторонних организаций (проводка Д20 (44) К76).

Проводки по учету расходов на ремонт у арендатора:

2. Ремонт за счет арендодателя

После чего все расходы на ремонт, собранные на 20 (44) счете списываются в дебет сч. 76, на котором ведется учет всех арендных платежей, проводка Д76 К20 (44).

Всем, кто на этой неделе забронирует место в группе, «Клерк» подарит месяц безлимитных консультаций, чтобы было легче учиться на потоке.

Покажите директору, на что вы способны. Записаться и получить подарок

Забалансовый счет 001 «Арендованные основные средства»

Как арендованные основные средства учитываются на забалансовом счете и по какой стоимости?

В деловой практике часто встречаются ситуации, при которых организации арендуют у других лиц основные средства, в число которых могут входить как недвижимое имущество вроде складов, офисов и производственных помещений, так и различное оборудование. Такие средства должны быть записаны на забалансовом счете 001 «Арендованные основные средства».

Название счета говорит о том, что он предназначен для отражения информации об имеющихся основных средствах, которые взяты в аренду, и их перемещении. Необходимость записывать их именно на 001-м счете установлена и Планом счетов бухучета, утвержденным приказом Минфина РФ от 31.10.2000 № 94н.

Что касается другой стороны сделки — организации, сдающей основные средства в аренду, то для таких целей ей определен 011-й счет. Правда, только в одном случае: если предоставляемые объекты приняты на баланс арендатором.

Подробнее о счетах забалансового учета вы можете прочитать в нашей статье «Правила ведения бухгалтерского учета на забалансовых счетах».

С января 2022 года обязательны к применению ФСБУ 25/2018 «Бухгалтерский учет аренды», ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». С этой же даты утратил силу ПБУ 6/01 «Учет основных средств».

Как арендодателю учитывать основные средства, переданные в аренду с 2022 года, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Как применять новые ФСБУ, читайте в материалах:

Счет 001 следует использовать и в тех обстоятельствах, когда заключен договор лизинга, но только при учете основных средств на балансе организации, эти объекты предоставившей. Учет следует организовать отдельно по каждому объекту и по каждому лизингодателю.

Запись на 001-м счете следует вести по стоимости, определенной в арендном договоре. В настоящее время в законодательстве нет норм, устанавливающих требование по согласованию цен на арендуемые объекты. Поэтому случается, что стоимость в договоре не определена. В такой ситуации представляется целесообразным исходить из размера балансовой стоимости ОС, определенной у арендодателя. Для этого достаточно будет запросить у партнера по сделке соответствующую справку.

Однако может так произойти, что первичные данные по балансовой оценке окажутся недоступными. В таких обстоятельствах ни в коем случае нельзя оценивать полученные объекты ОС по стоимости арендной платы. Дело в том, что ФСБУ 6/2020 «Основные средства», действующий с 2022 года, предусматривает только 3 вида стоимости:

Несложно увидеть, что «арендная» стоимость в приведенном списке отсутствует, то есть такая оценка неправомерна.

Остается один приемлемый вариант — учесть арендованные объекты по рыночной стоимости. Как она была определена, можно пояснить в приложениях к балансу.

Главным документом, на основании которого будет производиться запись на 001-м счете при передаче основных средств, является акт приема-передачи. Как только истечет установленный договором срок аренды, объекты возвращаются арендодателю тоже по акту приема-передачи.

Как арендатору отражать имущество и платежи в учете, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Все подробности бухгалтерского учета договоров аренды основных средств вы можете найти в нашем материале «Бухгалтерский учет при аренде основных средств».

Применение забалансового счета 01 в бюджетном учете

Организация бухгалтерского учета в бюджетных учреждениях и коммерческих организациях во многом разнится. Однако что касается учета объектов основных средств, получаемых в аренду, то здесь расхождений нет, за исключением номера счета.

Свидетельством тому может служить Инструкция по применению Единого плана счетов бюджетных организаций (утверждена приказом Минфина от 01.12.2010 № 157н), в которой для этих целей предписано использовать счет 01 под названием «Имущество, полученное в пользование». Как и для коммерческих структур, приемка объектов ведется на основании акта приема-передачи, а стоимость, указанная в данном документе, отражается на 01-м счете.

Полученное имущество может перемещаться. В таком случае все его движения указываются в регистрах забалансового счета. Источником информации для соответствующих записей должен быть только первичный документ.

При обратной операции — возврате арендованного имущества с забалансового счета — данное имущество списывается.

Пример учета арендованного имущества на забалансовом счете

Приведем пример, каким образом отражается появление арендованного объекта на забалансовом счете у коммерческой компании.

ООО «Вектор-М» оформило договор на аренду промышленного оборудования. Основное средство получено в июле 20ХХ года по акту приема-передачи. Стоимость по договору составила 780 000 руб. Эта же сумма была указана и в акте приема-передачи. Арендодатель представил справку о балансовой стоимости данного объекта.

В учете после соблюдения всех формальностей следует сделать следующие записи:

Дебет 001 — 780 000 руб. — поступил объект основных средств по арендному договору.

После окончания договорных отношений:

Кредит 001 — 780 000 руб. — произведен возврат арендованного объекта арендодателю

Итоги

Запись на забалансовом 001-м счете позволяет не только соблюсти правила бухучета, но и помогает бухгалтеру в работе, поскольку информация о стоимости арендуемого имущества всегда под рукой. При этом данная операция не представляет сложностей. Надо лишь правильно оформить первичные документы.

АП АйТи

ВАЖНО!

Разработки

Услуги

Наши практики

Приглашаем на работу

Отраслевые решения

1С:Предприятие

Учет по счету 011 в «1С:Бухгалтерия 8»

Счет 011 «Основные средства, сданные в аренду». В нашей практике сопровождения 1С:Бухгалтерия этот счет еще называют «Основные средства в оперативном управлении».. Иными словами – на этом счете учитываются основные средства, которые находятся на балансе организации, но переданы в аренду и учитываются на балансе арендатора. Основные средства учитываются на счете 011 в оценке, указанной в договорах аренды.

Счете 011 «Основные средства, переданные в аренду»

При передаче ОС в аренду мы должны списать Ос со счета 01 и отразить на забалансовом счете 011. Особенность учета на забалансовом счете 011 связана с тем, что двойная запись на забалансовых счетах не выполняется. Забалансовый счет, также как и балансовый, имеет дебет и кредит, но к нему не применимо правило двойной записи. Для того, чтобы учесть какую-либо операцию и выполнить проводку по ее учету, не нужно отражать сумму одновременно по кредиту одного счета и дебету другого. По дебету забалансового счета 011 отражается сдача объекта основных средств в аренду, а по кредиту – его возврат. То есть проводки односторонние.

Как оформить передачу ОС в оперативное управление (в аренду).

Процесс передачи основного средства в аренду в 1С:Бухгалтерия связан со следующими операциями:

Наиболее очевидным решением в программе «1С:Бухгалтерия 8» для отражения взаиморасчетов по счету 76 с арендодателем и списания со счета 01 является использование документа «Передача ОС».

В документе «Передача ОС» мы имеем возможность указать

В результате проведения документа «Передача ОС» в программе «1С:Бухгалтерия 8» автоматически формируются проводки по списанию ОС со счета 01, учет взаиморасчетов с арендодателем по счету 76.

Но для целей учета в программе «1С:Бухгалтерия 8» нам необходима проводка Дт 011 с аналитическим учетом в разрезе Контрагента и Основное средство. Для целей отражения в учете проводки по счету 011 переданного ОС можно воспользоваться двумя возможностями:

А с точки зрения учета в программе «1С:Бухгалтерия 8» мы получаем полноценный учет операций по передаче основных средств в аренду.

Существует и третий вариант реализации. Можно выполнить доработку программы «1С:Бухгалтерия 8», в результате которой проводки по счету Дт011 будут формироваться автоматически при проведении документа «Передача ОС». При этом доработка «1С:Бухгалтерия 8» затрагивает минимальные изменения, что незначительно влияет на возможности быстрого обновления программы «1С:Бухгалтерия 8»

По вопросам доработки «1С:Бухгалтерия 8»

Простая памятка для корректного забалансового учета

Забалансовый учет имеет свои особенности, которые важно не упустить бухгалтеру. Поможет в этом наша подборка – в одной статье об учете за балансом основных средств, сырья и других материальных ценностей.

План счетов бухгалтерского учета содержит одиннадцать забалансовых счетов, из них семь счетов предназначены для учета имущества. Среди особенностей учета за балансом выделим две основные:

Забалансовый учет собственного имущества

Так, на счете 006 можно учитывать абонементы, дипломы, товаросопроводительные документы и другие бланки строгой отчетности. Эти документы отражают за балансом в условной оценке.

Если компания сдает свое имущество в аренду, то может понадобиться забалансовый учет. Отразить сданные в аренду основные средства на счете 011 нужно, если договором предусмотрен учет имущества на балансе арендатора (лизингополучателя). Если такого условия нет, арендодатель ведет учет основных средств как обычно — на балансовом счете 01. Передача в аренду отражается по дебету счета 011. Когда арендатор вернет имущество, арендодатель спишет его с учета записью по кредиту счета 011.

Малоценные основные средства

Для малоценного имущества план счетов не предусматривает специальных забалансовых счетов. Поэтому организация вправе самостоятельно добавить соответствующий счет в свой рабочий план счетов. Например, учесть списанные основные средства можно, открыв счет 012 «Учет малоценного имущества».

Очень важно учитывать списанные основные средства за балансом, пока они пригодны для использования. В таком случае можно легко следить за сохранностью имущества на предприятии. При проведении инвентаризации ценности, учтенные на забалансовых счетах, нужно отражать также в инвентаризационных описях.

Пример учета списанных основных средств

Бухгалтер ООО «Снежинка» оформит хозяйственные операции проводками:

Дебет 10 Кредит 60 — 5 700 — оприходован ксерокс в составе материально-производственных запасов/

Дебет 25 Кредит 10 — 5 700 — стоимость ксерокса списана на затраты/

Дебет 012 — 5 700 — ксерокс поставлен на забалансовый учет/

Через три года ксерокс сломался и его решили списать с учета в связи с непригодностью для работы. Бухгалтер сделал проводку:

Забалансовый учет чужого имущества

Арендаторы должны учитывать полученное имущество на счете 001 «Арендованные основные средства» (абз. 7 п. 32 ПБУ 6/01, п. 27 ПБУ 4/99). Если такой учет не вести, компанию могут оштрафовать (ст. 15.11 КоАП РФ, ст. 120 НК РФ). Поступление арендованных средств отражается по дебету счета 001, возврат арендодателю — по кредиту счета. Учитывают арендованное имущество по стоимости, указанной в договоре аренды. Если в договоре стоимость объекта не обозначена, то можно учесть его и без цены.

Комиссионеры отражают товары, принятые на комиссию, по дебету счета 004. Вид, стоимость и количество товаров можно посмотреть в приемо-сдаточных актах. Реализованный и возвращенный товар комиссионеры отражают по кредиту счета 004.

Товарно-материальные ценности (ТМЦ), принятые на ответственное хранение, поставщики и покупатели учитывают на счете 002. Поставщики товара отражают на счете 002 оплаченный, но не вывезенный покупателем товар по не зависящим от сторон причинам. Такой учет ведется, когда покупатель оставил товар на ответственное хранение. Покупатели используют счет 002, принимая товар на хранение, если:

Налогоплательщик не может принять к вычету НДС, пока ТМЦ учитываются за балансом. Контролеры считают, что если покупатель не вправе использовать эти товары в операциях, облагаемых налогом на добавленную стоимость, то и права на вычет налога у него нет (письмо Минфина РФ от 22.08.2016 № 03-07-11/48963).

Учет давальческого сырья

Давальческое сырье исполнитель учитывает на счете 003 «Материалы, принятые в переработку». Поступление таких материалов отражают записью по дебету счета 003. Когда получена готовая продукция, сырье списывается в кредит счета 003, одновременно делается проводка по дебету 002 (до того момента, пока готовую продукцию не примет заказчик). Если израсходованы не все материалы, они возвращаются заказчику, и исполнитель делает запись по кредиту счета 003.

Оборудование для монтажа

Елена Рогачева, эксперт сервиса Контур.Норматив компании СКБ Контур

Всем, кто на этой неделе забронирует место в группе, «Клерк» подарит месяц безлимитных консультаций, чтобы было легче учиться на потоке.

Покажите директору, на что вы способны. Записаться и получить подарок

Счет 11. Животные на выращивании и откорме

Бухгалтерский счет 11 «Животные на выращивании и откорме» используется на предприятиях сельскохозяйственной отрасли. Этот счет служит местом аккумулирования информации о наличии и передвижении молодняка животных на конкретной ферме. Рассмотрим порядок учета по счету и познакомимся с типовыми проводками.

Специфика работы со счетом 11

В ПБУ счет 11 применяется для обобщения информации о выращивании с/х скота, насекомых, птицы. Здесь могут быть собраны данные о следующих группах:

Чтобы не путаться с большим объемом однотипных ежедневных операций (форма 304-АПК), факт прибытия или выбытия поголовья необходимо фиксировать в форме СП-51. Бухгалтерская аналитика производится по месту нахождения скота, возрасту и половой принадлежности. Приоритетная задача использования счета 11 заключается в том, чтобы учитывать расходы, возникающие при выращивании поголовья.

Счет – материальный. Он служит для сбора информации по объектам, имеющим вещественную форму. Однако с точки зрения детализации счет 11 относится к категории синтетических и характеризуется содержанием лишь обобщенной информации о группе ценностей (в денежном эквиваленте).

Бухгалтерские проводки, используемые с участием счета 11

Есть несколько проводок, которые считаются типовыми для данного счета — основанием для их использования служит учетная политика предприятия. Формирование бухгалтерских операций на основе первичного учета происходит следующим образом: